Situation économique

Des investissements fluctuants, une inflation et des chiffres d’affaires en progression contenue

Du point de vue de l’économie de la construction, l’exercice 2025 est contrasté. Les prévisions conjoncturelles de la Confédération tablent sur une croissance nettement supérieure à la moyenne des investissements dans la construction à la mi-année, mais inférieure à la moyenne en début et en fin d’exercice. Selon l’Office fédéral de la statistique (OFS), le renchérissement de la construction s’est stabilisé, tandis que l’indice de la Société suisse des entrepreneurs (SSE) signale une hausse limitée dans le génie civil. Sous l’effet des tensions géopolitiques et des débats de politique intérieure autour des projets d’infrastructure, les perspectives à plus long terme demeurent toutefois incertaines.

Les anticipations de croissance du produit intérieur brut (PIB) s’inscrivent dans une tendance haussière modérée depuis le premier trimestre 2024. La dynamique récente reste néanmoins marquée par des incertitudes accrues, liées notamment au conflit douanier avec les États-Unis et à des effets dont l’impact ne se reflète pas encore pleinement dans les statistiques. Les prévisions concernant les investissements dans la construction ont ainsi connu de fortes variations: après avoir nettement dépassé la croissance du PIB entre la mi-2024 et la mi-2025, elles se sont retournées en fin d’année pour basculer en territoire négatif. Au quatrième trimestre 2025, le groupe d’experts de la Confédération pour les prévisions conjoncturelles anticipait un recul de 0,5% des investissements dans la construction. Dans ce contexte, les perspectives pour la branche restent mitigées.

Prévisions de croissance – Investissements dans la construction et PIB 2024–2025

Source: Groupe d’experts de la Confédération pour les prévisions conjoncturelles

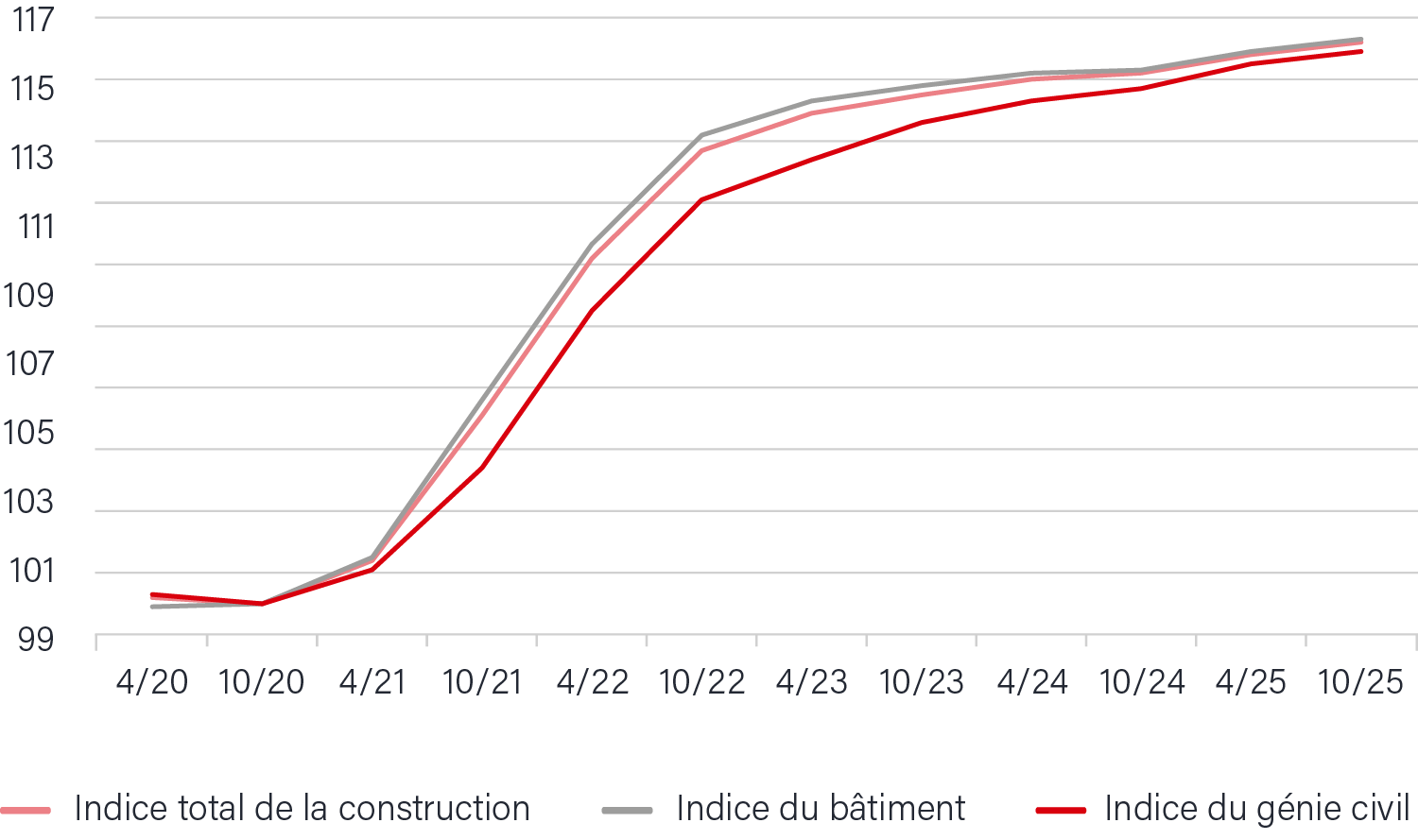

L’indice des prix de la construction de l’OFS a augmenté de 0,4% entre avril et octobre 2025 pour atteindre 116,2 points. Sur une base annuelle, le niveau des prix dans la construction a progressé de 1%. Selon l’OFS, la hausse de l’indice dans le bâtiment s’explique par un renchérissement des prix dans les «Aménagements intérieurs 1» (ouvrages métalliques), les «Aménagements intérieurs 2» (revêtements de sol) et les «Installations sanitaires» (équipements de cuisine). Dans le génie civil, des prix plus élevés ont été constatés pour les «Tracés» (travaux de superstructure, terrassements) ainsi que pour les «Honoraires». Sur une période pluriannuelle, les prix dans la construction se sont stabilisés et présentent une orientation essentiellement latérale, voire discrètement positive.

Évolution de l’indice des prix de la construction en Suisse (2020–2025)

Source: OFS 2025

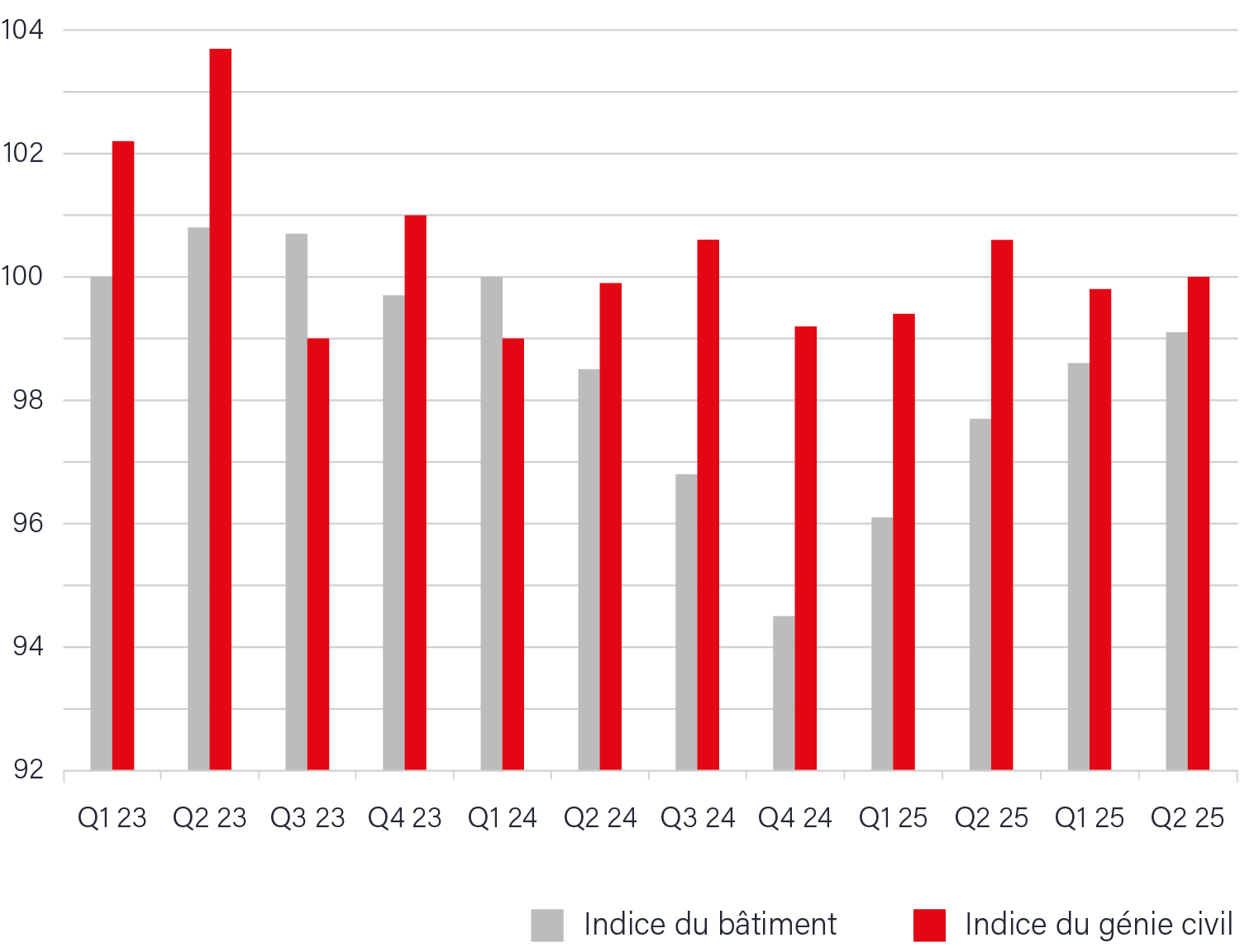

L’indice du bâtiment et du génie civil de la SSE évalue le volume du chiffre d’affaires dans les différents secteurs de la construction. Ses données reposent sur l’enquête trimestrielle de la SSE, qui analyse les entrées de commandes, les réserves de travail et les projets de construction. Sont également intégrés dans les prévisions de l’indice de la construction les demandes de permis de construire, les appels d’offres publics, les taux d’intérêt ainsi que les matériaux de construction. Tant le bâtiment que le génie civil ont enregistré une hausse de leurs chiffres d’affaires à la fin de l’année 2025 par rapport au même trimestre de l’année précédente. Le bâtiment affiche une nette reprise, avec une augmentation de 4,6%, pendant que le génie civil progresse de 1,1% en comparaison annuelle. Selon la SSE, la baisse graduelle des taux d’intérêt, passés de 1,75% à 0,00% au cours des deux dernières années, se fait sentir en particulier dans le bâtiment. Dans le génie civil, la situation des commandes est restée dans l’ensemble favorable; certains projets ont cependant été confrontés à des redimensionnements, à des difficultés techniques ou à des surcoûts, ce qui a conduit à une évolution irrégulière, malgré une tendance globalement légèrement positive.

Indices du bâtiment et du génie civil 2023–2025

Source: OFS 2025